ちゅーや

ちゅーやこんにちは、ちゅーやです。

こんなひとにおすすめ

・どの投資信託を選べば良いか分からない人

・投資信託選びのポイントを知りたい人

・今まで何となく投資信託を購入していた人

また、どうしても自分で考えたくない方は、ロボアドを活用することも一つの手です。

別の記事でON COMPASSについて解説しているのでご覧ください。

【ロボアド】ON COMPASS でほったらかし投資しよう!

【徹底比較】楽天とSBIの投信積立のポイント還元率を比較(楽天のポイント還元率改悪)

目次

つみたてNISAとは

そもそもつみたてNISAとは、少額からの長期・積立・分散投資を支援するために、金融庁が創設した非課税制度です(2018年1月からスタート)。

そもそもつみたてNISAとは、少額からの長期・積立・分散投資を支援するために、金融庁が創設した非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、金融庁によって厳選されており、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されているため、投資初心者にも利用しやすい仕組みとなっています。

| 対象者 | 日本に在住の20歳以上の人 |

| 非課税対象 | 投資信託の譲渡益・分配金 |

| 口座開設可能数 | 1口座/人 |

| 非課税投資枠 | 毎年40万円まで |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018~2037年 |

非課税枠の仕組み

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。 各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されない仕組みとなっています。

ちなみに、非課税枠の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。

投資信託の種類

投資信託(ファンド)は大きく分けて2種類あり、アクティブファンドとインデックスファンドに分けることができます。

投資信託(ファンド)は大きく分けて2種類あり、アクティブファンドとインデックスファンドに分けることができます。

| 特徴 | 手数料 | |

| インデックスファンド | インデックス(日経平均やNYダウ)に連動するように運用 | 低め |

| アクティブファンド | インデックスを超えるリターンを目指すファンド | 高め |

インデックスファンド

インデックスファンドは、日経平均株価や、NYダウに代表される指数(インデックス)に連動させることを目標とする投資信託です。インデックスファンドによって採用している指数が異なり、日本や米国、欧州、新興国等様々な指数に連動した投資信託が存在します。メリット

①分散投資が可能 ②手数料が低い

①分散投資が可能

インデックスファンドには全世界の株式に連動するファンドもあり、分散投資が簡単に行えます。そのため、1つの会社の株式に依存する割合が小さくなり、安定性が増します。個人でこれほどの分散投資を行うにはインデックスファンドしか選択肢がありません。②手数料が低い

インデックスファンドはアクティブファンドのように銘柄選定を行う必要が無く、指数と同じ銘柄を運用すればよいため、人件費が低く済みます。そのため、手数料は低く設定されていることが多いです。 つみたてNISAの運用は基本的に長期に渡ります。たった0.5%の手数料の差が数百万円のリターンの差につながることもあります。そのため、手数料が低めである点は有利な点と言えます。アクティブファンド

アクティブファンドは、インデックスファンドを超えるリターンを得ることが目標のファンドです。基本的には、分散投資をすればするほど爆発的なリターンは見込めなくなるため、アクティブファンドはインデックスファンドと比較して集中投資となる傾向にあります。メリット

インデックスファンドよりも高いリターンを期待できる

アクティブファンドはインデックスファンドに負ける

アクティブファンドの約8割はインデックスファンドを超えるリターンを出せません。 つまり、高い手数料を払ってアクティブファンドに投資しても、インデックスファンドを超えるリターンを出す確率は約20%しかないということです。 20%でも良いから高いリターンを目指したいということであればアクティブファンドに投資するべきですが、迷ったらインデックスファンドです。 その中でも、全世界株式に連動する投資信託は安定性が高い投資信託です。ポイント

・インデックスファンドは長期で見れば右肩上がりで、安定的

・アクティブファンドはインデックスファンドよりも良いリターンを目指すもので、値動きが激しい

・アクティブファンドのほとんどはインデックスファンドに勝てない

インデックスファンド選びのコツ

連動する指数

どこに投資したいかで考えていただければと思います。日本なのか、米国なのか、全世界なのか、どこに投資したいかまず決めてください。 地域ごとの人口予測と期待リターンをざっくりとまとめてみたので参考にしてください。基本的には、人口増加している国は経済も上向き傾向なので、そうした国や地域に投資することをおすすめします。| 人口予測 | 期待リターン | |

| 日本 | 減少 | 低い |

| 米国 | 増加 | 高い |

| 欧州 | 減少 | 低い |

| 新興国 | 増加 | 高い(上下激しい) |

| 全世界 | 増加 | 中 |

手数料

インデックスファンドは指数に連動するように投資を行っているので、同じ指数に対して投資しているインデックスファンドの中身はほとんど一緒です。 つまり、インデックスファンドにおいては、手数料の高さが大きなリターンにつながるわけではありません。そのため、できるだけ低い手数料のファンドを選ぶことが重要です。| 特徴 | 理想 | |

| 購入手数料 | 購入時にかかる手数料 | 0% |

| 信託財産留保額 | 売却時にかかる手数料 | 0% |

| 信託報酬 | 運用中にかかる手数料 | 0~0.15% |

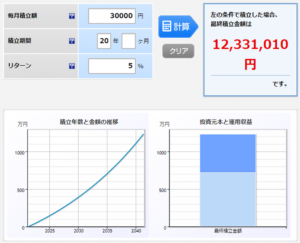

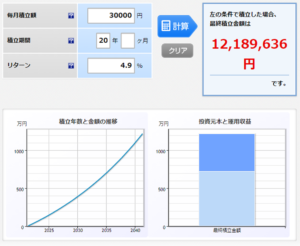

ちゅーや「たった0.1%でそんなに変わらないでしょ」と思った方もいるかもしれませんね。

そこで、実際にどの程度の差になるかシミュレーションしてみました!

| 想定リターン | 毎月積立金額 | 投資期間 | 最終積立金額 | 差 |

| 5.0% | 3万円 | 20年 | 1233万円 | |

| 4.9% | 3万円 | 20年 | 1219万円 | 14万円 |

純資産額

純資産額は、その投資信託にどれだけお金が集まっているかの指標です。その投資信託の人気度とも言い換えることができます。 純資産額が少ないと、運用者が思うように運用できず、インデックスのパフォーマンスから乖離する問題が生じます。 また、純資産額が10億円以下だと繰り上げ償還が行われる可能性があるため、純資産額は大きいに越したことはありません。 具体的には最低50億円以上、できれば100億円以上を一つの指標として考えてみてください。まとめ:ポイントを押さえて投資しよう!

今回はつみたてNISAで投資信託選びに役立つ知識をお伝えしました。 投資信託を選ぶ際は以下の点に気を付けて選定してみてください。

①連動する指数:人口増加している国がおすすめ

②手数料:低ければ低いほど良い。信託報酬は0.15%以内が理想

③純資産額:最低50億円以上

ちゅーや最後までご覧いただきありがとうございました!

コメント