ちゅーや

ちゅーやこんにちは、ちゅーやです。

今回は「年金は追納すべきか」について解説します!

年金は20歳から収めることとなっていますが、20~22歳の間は学生として学業に励んでいる方は、学生納付特例制度を利用している方が多いと思います。

しかし、年金支払額は決して少なくなく、将来年金がしっかりもらえるのか不安な方も多いはず。

そこで、今回は年金を支払った場合は、何歳まで生きれば得できるのか、また資産運用をしたらどうなるのか等様々なシミュレーションをして年金を支払うべきかどうか見ていきます!

学生納付特例制度について

10年を超えるとそもそも追納できない

国民年金保険料の学生納付特例制度を利用すれば納付が猶予されますが、納付すべき月から10年を超えたものに関しては追納ができないようになっています。

日本年金機構の記載を引用しておきます。

学生納付特例期間については、10年以内であれば保険料をさかのぼって納めること(追納)ができます。将来受け取る年金額を増額するためにも、追納することをお勧めします。

学生納付特例期間の承認を受けた期間の翌年度から起算して、3年度目以降に保険料を追納する場合には、承認を受けた当時の保険料額に経過期間に応じた加算額が上乗せされます。詳しくは、「国民年金保険料の追納制度」をご覧ください。

国民年金保険料の学生納付特例制度|日本年金機構 (nenkin.go.jp)

いくら免除されてるの?

15,000~17,000円/月免除されているので、30カ月納付を猶予している方は最低でも45万円の納付をしなければいけないことになります。

年金の計算方法(65歳以上で年金を受け取る場合)

今回紹介する計算式は、昭和16年4月2日以後に生まれた方のものです。

この記事をご覧いただいている方は若い方ばかりなので大丈夫だと思いますが、 昭和16年4月2日以前に生まれた方は計算式が異なりますのでご注意ください。

また、追納で受給額が変化するのは国民年金のみですが、厚生年金についても記載しておきますので参考にしてください。

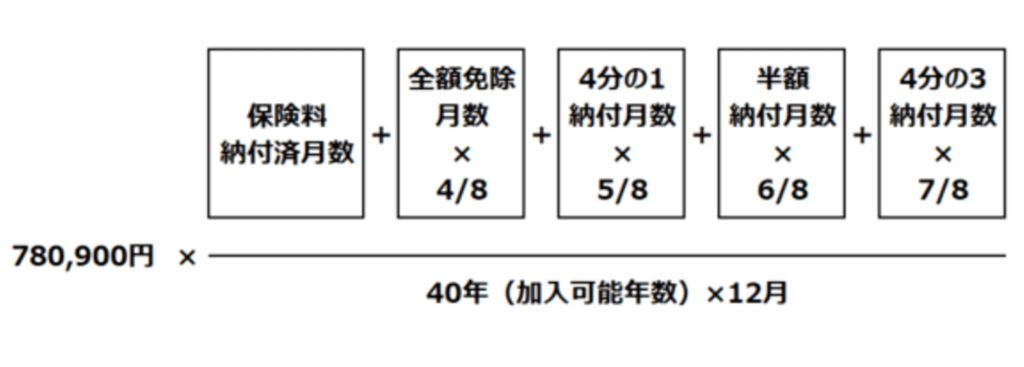

老齢基礎年金(国民年金)

老齢厚生年金(厚生年金)

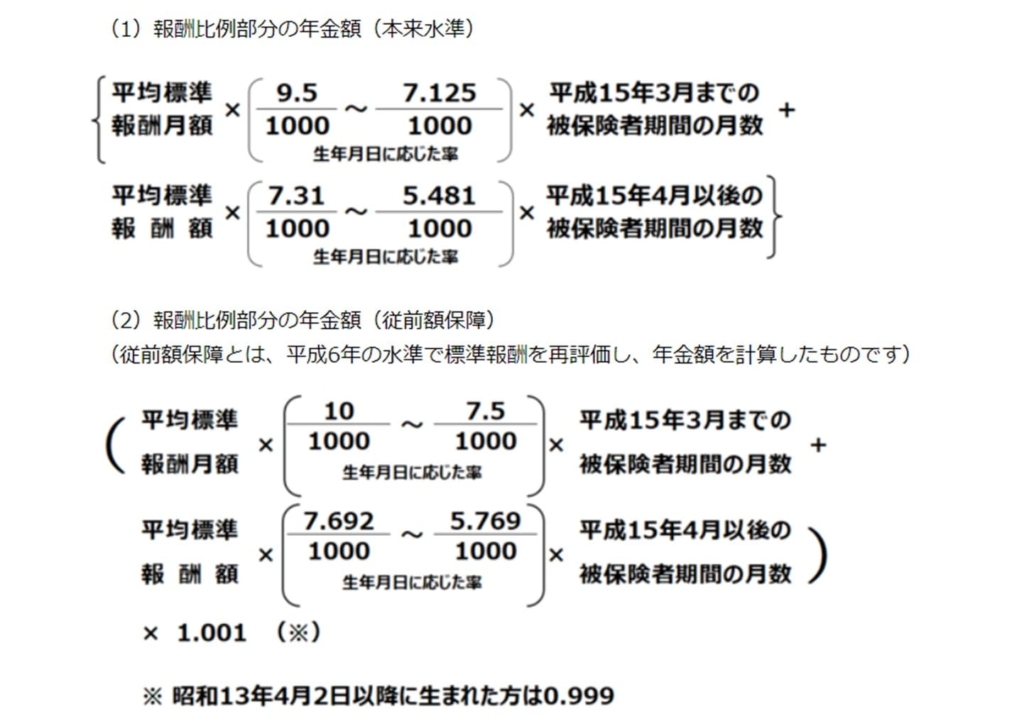

老齢厚生年金は以下の式で求められます。

年金額=報酬比例年金額+経過的加算+加給年金額

報酬比例年金額

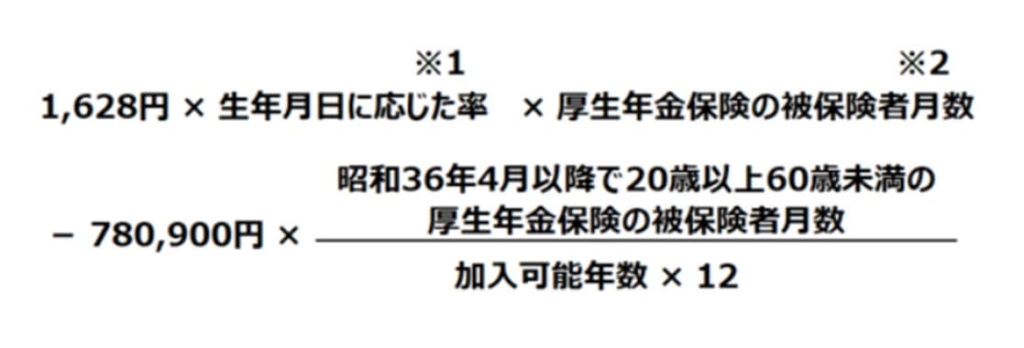

経過的加算

※1:昭和21年4月2日以降生まれは、生年月日に応じた率=1.000で算出

※2:昭和21年4月2日以後生まれは480月を上限

加給年金額

①厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点(または定額部分受給開始年齢に到達した時点)で、その方に生計を維持されている配偶者または子がいるとき

②65歳到達後(または定額部分受給開始年齢に到達した後)、被保険者期間が20年以上となった場合は、退職改定時に生計を維持されている下記の配偶者または子がいるとき

なお、受給には申請が必要なのでご注意ください!

もらえる年金額は以下の通りです。

| 対象者 | 加給年齢額 | 年齢制限 |

| 配偶者 | 224,700円※ | 65歳未満であること |

| 1人目・ 2人目の子 | 各224,700円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

| 3人目以降の子 | 各74,900円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

年金を追納した場合受取額はこう変わる!

ここまで、国民年金と厚生年金の二つを解説してきましたが、実際に追納で受給額が変化するのは国民年金のみです。

計算に当たり、条件は以下の通りとします。

条件の違いにより多少結果に差が生じる可能性がありますのでご了承ください。

生年月日:1990/4/2

学生納付特例制度適用期間:36カ月

| 種類 | 追納無し | 追納有り | 差 |

| 老齢基礎年金 | 722,333円 | 780,900円 | 58,567円 |

| 老齢厚生年金 | 1,357,114円 | 1,357,114円 | 0円 |

| 合計 | 2,079,447円 | 2,138,014円 | 58,567円 |

| 税引き後 | 1,681,296円 | 1,726,840円 | 45,544円 |

自治体によって住民税が異なる等、差は生じてくると思いますが、年間4.5万円ほどの差が生じることが分かりました。

何歳まで生きれば得になるのか

追納分の資産運用無し

では、何歳まで生きれば追納した方がお得なのでしょうか。

4年制の大学に通い、学生の間は納付を猶予した場合を考えてみます。

| 学生納付特例 制度適用期間 | 追納額 | 受取額 の上げ幅 | お得に なる年齢 |

| 36カ月(4月生まれ) | 54万 | 4.5万 | 77歳 |

| 35カ月(5月生まれ) | 52.5万 | 4.4万 | 77歳 |

| 34カ月(6月生まれ) | 51万 | 4.3万 | 77歳 |

| 33カ月(7月生まれ) | 49.5万 | 4.2万 | 77歳 |

| 32カ月(8月生まれ) | 48万 | 4.0万 | 77歳 |

| 31カ月(9月生まれ) | 46.5万 | 3.9万 | 77歳 |

| 30カ月(10月生まれ) | 45万 | 3.8万 | 77歳 |

| 29カ月(11月生まれ) | 43.5万 | 3.7万 | 77歳 |

| 28カ月(12月生まれ) | 42万 | 3.5万 | 77歳 |

| 27カ月(1月生まれ) | 40.5万 | 3.4万 | 77歳 |

| 26カ月(2月生まれ) | 39万 | 3.3万 | 77歳 |

| 25カ月(3月生まれ) | 37.5万 | 3.2万 | 77歳 |

概ね77歳程度まで生きるようであれば追納するべきですね!

ただ、これは概算になりますので、実際にはお得になる年齢が上下する可能性があることについてはご了承ください。

追納分の資産運用あり

さきほどのシミュレーションは、資産運用を考慮していませんが、資産運用をした場合追納をした方が良い年齢はどのようになるのでしょうか。

条件は以下の通りです。

追納分を全額投資信託に投資

税率:利益に対して20.315%

65歳で全額売却

運用期間:35年(現在年齢30歳)

今回も生まれ月による差はなかったので、4月生まれを例に計算した結果をお見せします。

| 年率リターン | 投資信託 評価額 | お得になる 年齢 |

| 2% | 105.9万 | 89歳 |

| 3% | 147.5万 | 97歳 |

| 4% | 204.9万 | 110歳 |

| 5% | 283.7万 | 128歳 |

米国株の100年以上の長期にわたる年率リターンは5%程度と言われるので、この表のリターンは決して非現実的なものではなく、むしろ保守的に見積もっているものの、お得になる年齢は約90歳以上となりました。

2020年の平均年齢は女性87.74歳、男性81.64歳ですから、平均より多く生きなければならないことになりますね。

さらに言えば、65歳で投資信託を売却するのではなく、必要な時に少しずつ切り崩すようにすればさらにリターンが伸びることが想定されますから、お得になる年齢は後ろ倒しになるでしょう。

投資をすることに対して抵抗のない方にとっては追納する分のお金を投資に回した方がお得です!

ただ、投資は不確実性がある点は考慮しておかなければならない点です。

損をすることもあるということは理解して投資を行ってください。

投資をするのにおすすめの口座

LINE証券なら1株から買える!

株を買おうとしても、高額で購入できないという方は多いと思います。

JR東海は購入に100万円以上必要ですし、JALも20万円以上必要と、なかなか手が出ない方もいるのではないでしょうか。

そんな方にお勧めなのが、

取引コストも他の1株から購入できる証券会社と比較しても安い水準にあるのもうれしいポイントです。

さらに、

今なら、最大4,000円相当の株がもらえるキャンペーン中です!

口座開設は無料ですし、最短5分で手続きが終了しますので、ぜひ検討してみてください!

CoinCheck(コインチェック)で仮想通貨を買う!

長期で少額だけでもビットコイン等の仮想通貨を保有するのはおすすめです!

通常、ビットコインなどの仮想通貨を取引する際は、取引手数料がかかってくるのですが、コインチェックは取引所での手数料が無料です!

また、専用のアプリはシンプルで非常に見やすく、初心者の方にもおすすめの仮想通貨交換業者です!

ビットコインアプリのダウンロード数がNo.1で人気も高い点も安心なポイントです。

私もビットコインの購入にコインチェックを使用しており、重宝しています。

少しでも気になっている方は口座開設は無料で行えるので、作ってみてはいかがでしょうか。手続きも最短5分で終わる内容なのでぜひ検討してみてください!

まとめ:追納はせず投資した方がお得!

いかがでしたでしょうか。

今回は追納した方が良いのかについてお話ししました。

結論としては、

投資をしない場合:77歳より生きる場合はお得

投資をする場合:追納しない方がお得になりやすい

ちゅーや最後までご覧いただきありがとうございました!

コメント